(获取报告请登陆未来智库)

前言:任他惊涛骇浪,风景这边独好作为盒装酒的对应产品,光瓶酒近年来热度持续升温,在低端酒整体增速放缓的大背景下,光瓶酒行业仍保持每年15%以上的快速增长,且主流价位持续升级,目前全国主流酒企几乎都推出了自己的光瓶酒产品,龙头牛栏山、玻汾等更是在全国化推进下持续高成长,以上种种迹象都表明光瓶酒正在站上行业风口。即便宏观经济放缓下白酒进入存量竞争时代,光瓶酒依然能够凭借其刚需属性与性价比优势实现穿越周期。本篇为光瓶酒系列报告第一篇,我们将详细阐述光瓶酒行业成长路径与未来发展趋势,对行业空间与格局给出测算与展望,以期给予投资者以大方向的判断。

光瓶酒变迁:从默默无闻到站在行业的风口阶段一—缓慢发展期:以产定销,名酒盛行

2000年以前:光瓶酒在行业占据主流地位,但以产定销模式阻碍行业发展。上世纪70年代末至90年代末期,我国酒业处于发展初期,人民生活水平较低,粮食、包材有限,使得光瓶酒在当时占据主流消费地位。但是与此同时,当时我国仍处于计划经济向市场经济的转型期,由于白酒是各地地方政府的纳税大户,因此大多尚未从计划经济的统购统销制中转变出来,仍以完成销量计划为首要任务。因此,那个时代酒厂往往“以产定销”,且销售的地域性较强,导致当时光瓶酒营销模式比较简单,产品比较单一,光瓶酒发展较为缓慢。

主流品牌:名酒民酒化,泸特、玻汾等名酒盛行。从包装的角度,我国早期的酒基本上都是光瓶酒,一方面包材有限、酒企营销意识淡薄,另一方面政府价格管控导致名酒“民酒”化,因此当时主流酒企产品以光瓶酒为主,换句话说,当时光瓶酒行业名酒盛行,泸州特曲、玻汾、尖庄、绵竹大曲等代表了一代老光瓶酒的回忆。

阶段二—转型探索期:名酒转型,行业分化

2000年-2012年:市场经济放开限制,名酒纷纷转型盒装酒,光瓶酒行业进入专业化、规模化发展阶段。随着我国改革开放持续推进,一方面人民生活水平显著改善,另一方面粮食产量、包装材料均不再构成限制,推动居民对白酒品质、品牌的需求提升。在这种市场经济下,由于光瓶酒价格、档次等受到一定限制,主流酒企开始放弃光瓶酒,转而生产利润更足、档次更高的盒装酒。与此同时,部分品牌开始专注于光瓶酒产品,厂家品牌意识与营销意识觉醒,开始进行渠道精细化运作并注重广告效应,带动光瓶酒行业进入了专业化、规模化的发展阶段。

主流品牌:老村长带动一批东北光瓶酒品牌崛起。由于东北地区具备高粱产地优势,因此以老村长为代表的东北光瓶酒企顺势占领了名酒空出来的光瓶酒市场。老村长凭借其低价的性价比优势、抓住消费者心智的营销手段(投奖、返利等),迅速完成了全国化,成为了当时的第一光瓶酒品牌,也带动了龙江家园、小村外、东北坊等一大批东北光瓶酒品牌的崛起。

阶段三—快速成长期:百花齐放,各显神通

2012年至今:八项规定成为行业拐点,行业迎来百花齐放的快速发展阶段。2012年,八项规定、三公消费等政策的出台成为我国光瓶酒行业的拐点。在白酒行业“大洗牌”的背景下,众多名酒陷入深度调整期,过往“吃力不讨好”的光瓶酒凭借其弱周期性重新吸引了名酒势力的目光,主流酒企纷纷发力中低档市场,先后进入光瓶酒领域,推动光瓶酒市场规模迅速放大,光瓶酒行业至此迎来了快速发展阶段,过去几年小酒市场增速是行业平均增速的2倍以上。同时,随着消费升级与居民品牌意识崛起,光瓶酒不再等同于低价酒,产品升级也带动光瓶酒主流价位持续提升。

主流品牌:牛栏山引领的京味品牌成为第一阵营,江小白等青春小酒开始脱颖而出。随着光瓶酒行业步入新时期,这一阶段行业品牌潮流呈现出三个特点:1)百花齐放,在名酒的纷纷进入下,光瓶酒市场重新变得拥挤,目前全国主流酒企几乎都有自己的光瓶酒产品;2)品牌聚焦,虽然光瓶酒市场吸引了大量品牌进入,但行业集中度却在逐步提升,牛栏山引领的京味品牌也超越老村长引领的东北品牌而成为光瓶酒第一阵营,牛栏山、玻汾、劲酒、老村长等头部品牌持续抢占地产散酒的份额;3)新兴品牌崛起,90后、95后等年轻消费群体更加注重颜值、重视内涵、喜爱表达,因此江小白、歪嘴郎、泸小二等青春小酒开始脱颖而出,江小白更是迅速成长为体量超20亿元的品牌小酒,成为光瓶酒行业的一大教科书级品牌案例。

商业模式:低价、走量的快消品模式,需求具备刚需属性

低端酒低毛利、高周转、高销量,类似快消品的商业模式。低端酒与中高端酒商业模式不同:中高端酒单价高,单瓶利润高达几百元至上千元,但销量较小,盈利模式以赚取高毛利为主;低端酒单价低,单瓶利润仅为几元至几十元,但周转快、销量大,盈利模式以走量为主。在我国白酒市场上,低端酒销量占比约为80%,2018年顺鑫农业在全部白酒上市公司中销量占比约为40%。因此,低端酒商业模式更类似于快消品,与功能性饮料、乳品、啤酒等具备一定可比性。

快消品具有刚需属性,保障业绩穿越周期。低端酒消费人群以农村居民、城市外来务工人员等低收入者为主,消费场景以宴席与自饮为主,这些消费者对白酒的需求量大而且基本不受经济放缓的影响,因此具备刚需属性,周期波动性弱。可以看到,在2013-2014年行业调整期,牛栏山收入和毛利仍保持正增长,而其他中高端酒企业绩则出现明显下滑,表明低端酒需求对宏观经济变动不敏感,业绩能够穿越周期。

分价格带:低端酒市场由光瓶酒和盒装酒组成,两者在不同价位占主流

光瓶酒和盒装酒分别在不同的价格带占据主流。按所处价格带的不同,我们将低端酒分为20元以下、20-50元以及50-100元三个价格带。下面我们分别展开讨论。

20元以下:光瓶酒群星璀璨,牛栏山一骑绝尘。20元以下价格带是低端酒销量最大的价格带,这一价格带以光瓶酒为主,汇聚了白牛二、红星二锅头、老村长香满堂、小劲酒、江小白等主流光瓶酒企的核心单品。其中,牛栏山销量最高,近两年省外快速成长,目前已初具全国化,是20元以下价格带的王者。

20-50元:一方面盒装酒占据主流但逐渐萎缩,另一方面是光瓶酒产品升级的主要价格带,玻汾最具品牌优势。20-50元价格带以盒装酒为主,包括名酒贴牌酒和区域地产酒,近年来随着五粮液、古井、口子、西凤等名酒纷纷清理整顿贴牌产品,以及区域酒企忙于向上升级,导致20-50元价位的盒装酒持续边缘化,与此同时,光瓶酒近年来发展迅速,正在取代盒装酒份额,主要有以下两个特征:第一,它是大多光瓶酒产品升级的主要价格带,如牛栏山精制陈酿、珍品陈酿,红星蓝瓶,老村长乐醇等;第二,玻汾在这一价格带最具品牌优势,今年公司将其推向全国后终端导入快、动销快,品牌势能持续释放。

50-100元:盒装酒占主流,尚无强势全国性大单品,高线光瓶酒加速布局。50元以上价格带以盒装酒为主,但无论是盒装酒还是光瓶酒,目前都没有形成全国性强势品牌,区域市场盒装酒较为常见,地域性强,且正在向百元以上价位升级。在这种零散的市场格局下,目前部分名酒已开始在这一价格带布局高线光瓶酒,如68元、88元的顺品郎以及68元的沱牌特级T68。我们认为名酒高线光瓶酒具备品牌背书与性价比优势,符合人们追求品质消费的消费升级趋势,未来有望形成大单品。

发展趋势:光瓶酒将在品类、价格、营销方面迎来全面升级

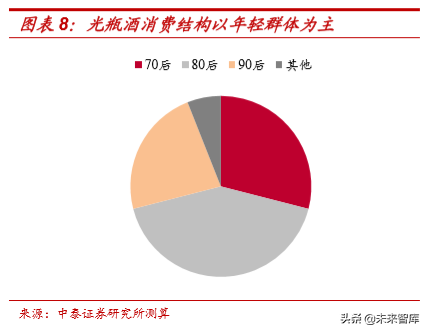

消费群体迭代驱动光瓶酒全面升级。光瓶酒消费者结构与中高端酒具备显著差异,70后、80后、90后占比分别约为29%、42%、23%,且正从80后向90后、95后过渡,年轻群体占比持续提升,正成为光瓶酒新一代意见领袖。相较之下,年轻消费者更加注重品质、颜值,而对价位不敏感,驱动光瓶酒行业在品类、价位、营销等方面迎来全方位升级。

1)品类升级:年轻人注重性价比与品牌力,驱动光瓶酒取代盒装酒。消费升级趋势下低端酒消费正在趋于理性,一方面年轻消费者饮酒诉求主要注重品质和性价比,另一方面消费者品牌意识逐渐增强。相较于百元以下的盒装酒,光瓶酒在性价比和品牌力两方面均具备相对优势,有望持续取代盒装酒份额,具体逻辑将在本文第三部分详细展开。

2)价位升级:年轻人对价格不敏感,驱动价格带持续升级。年轻消费群体对价格相对不敏感,价格并非主要诉求,根据《中国社会新人消费报告》,11%的90后不会比价,75%的90后会稍微比价,只有14%的90后注重比价。这种消费特征为光瓶酒产品升级提供了天然的土壤,年轻消费者愿意为更优质的产品支付更高的价格,具备品质优势且产品覆盖全价位带的龙头牛栏山将最为受益。

行业空间:品类之争,谁主沉浮?当前规模:低端酒约2100亿元,光瓶酒约650亿元,占比约为30%

我国光瓶酒市场规模约650亿元,占低端酒市场的约30%,提升空间广阔。光瓶酒和盒装酒相对应,共同组成了低端酒市场。据微酒,我国光瓶酒市场规模约为650亿元,而低端酒整体市场统计口径差异较大,我们分别展开分析,并给出我们的测算,以供参考:

1)欧睿数据库口径。根据欧睿数据库,2018年我国中低端酒零售价口径的市场规模为892.12亿元,出厂价口径的市场规模为568.90亿元。

3)我们的测算。2018年我国白酒总产量为871万千升,其中低端酒占据主要份额,我们预计低端酒占比约80%,可得我国低端酒产销量约700万千升。当前我国低端酒主流价格带位于15元/瓶,可得2018年我国低端酒市场规模约为2100亿元。

基于以上结果,当前光瓶酒市场在低端酒整体市场的占比仅约为30%,未来可通过持续挤占盒装酒市场,份额存在广阔提升空间。

未来趋势:低端酒处于成熟期,光瓶酒处于成长期,光瓶酒将持续扩容

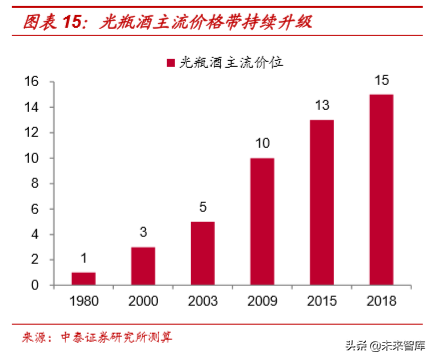

近年来,低端酒进入增速放缓的成熟期,光瓶酒进入量价齐升的成长期。从整个低端酒行业来看,根据欧睿数据,近年来低端酒行业销量增速明显放缓,且已经连续三年下滑,行业规模增长也逐年放缓,表明大行业已进入销量下滑、规模稳定的成熟期。但是从光瓶酒行业来看,2012年随着八项规定出台光瓶酒迎来快速发展,据《中国光瓶酒营销白皮书》,近五年来光瓶酒行业平均增速20%,主流价位从10元升级至15元,各主流酒企纷纷推出光瓶酒产品,量价齐升共同驱动光瓶酒行业处于高景气的成长期。据《白皮书》,光瓶酒行业未来增速将保持在15%-30%,远远高于行业平均。

虽然低端酒总量维持平稳,但光瓶酒将通过抢占盒装酒份额的方式实现持续扩容。展望未来,我们认为这一趋势将延续,预计低端酒总量将维持稳定甚至负增长,行业内部更多呈现结构性机会,消费升级大趋势下居民消费将更加向品牌集中,相较于百元以下的盒装酒,光瓶酒强势品牌更多、品牌力更强、认可度更高,因此有望持续抢占盒装酒份额,从而延续快速成长势头,可以看到近年来牛栏山增速明显高于低端盒装酒,具体逻辑下文第三部分。

扩容逻辑:存量时代品类之争,光瓶酒将取代盒装酒自饮场景份额

我们认为,光瓶酒将逐渐取代盒装酒自饮场景下的市场份额。从消费场景来看,光瓶酒消费场景以平日自饮为主,低端盒装酒则包括节日送礼和平日自饮两部分,我们认为消费升级趋势下居民平日自饮将更注重品质、品牌而非包装,光瓶酒将凭借高性价比、高品牌、低成本等优势,逐渐取代盒装酒的平日自饮场景的市场份额,具体驱动因素分析如下:

驱动因素一:百元以下盒装酒以地产酒为主,无强势品牌,光瓶酒更具性价比和品牌力。低端酒消费人群以低收入者为主,一方面其饮酒诉求主要注重高性价比,另一方面随着消费升级,其消费品牌意识逐渐增强。相较于百元以下的盒装酒,光瓶酒在性价比和品牌力两方面均具备相对优势:1)性价比方面,低端盒装酒多为区域地产酒和名酒的贴牌开发产品,品质难有保障,而光瓶酒大单品牛二、玻汾等品质突出,在各自价格带最具性价比;2)品牌力方面,虽然地产盒装酒在当地具备一定品牌基础,但随着牛栏山、玻汾等全国化不断推进,光瓶酒品牌形象逐渐深入人心,消费者对其认可度持续升温。

驱动因素二:盒装酒成本高、利润低,容易受到成本上涨带来的冲击。光瓶酒在成本端也具备优势,主要是光瓶酒省去了纸盒包装,因此包材在成本中占比更低,据测算,光瓶酒和盒装酒的包材占成本比分别约为50%和70%,因此盒装酒成本更易受包材价格上涨的影响,从而压缩厂家利润空间。而光瓶酒一方面能够将省下的成本用于提升产品品质,另一方面企业盈利能力更强,可以看到,顺鑫毛利率明显高于其他酒企的低端盒装酒业务,因此光瓶酒的成本优势将对低端盒装酒造成强烈的供给侧冲击。

空间预测:光瓶酒占比有望提升至60%,规模扩容至1260亿元

预测:低端酒规模维持2100亿元不变,光瓶酒份额从30%提升至60%,规模达到1260亿元。根据以上分析,我们认为在整个低端酒大行业保持平稳的情况下,光瓶酒将持续抢占盒装酒自饮场景下的市场份额。我们假设未来五年低端酒行业维持2100亿元的市场规模不变,盒装酒自饮场景份额由50%下降至20%,对应光瓶酒份额由30%提升至60%,则五年后我国光瓶酒市场规模达到1260亿元,年均复合增速达到约15%。考虑到提价和产品结构持续提升,对应利润增速有望更快。

行业格局:龙头收割只是时间问题当前格局:低端酒市场CR3不足12%,龙头提升空间充足

现状:当前低端酒市场主要被地产酒占据,亟待龙头整合。我国低端酒行业品牌众多,几乎每个地方都有自己的地产酒,而缺失全国性强势龙头品牌,牛栏山全国化当前仍以覆盖重点市场为主,因此目前行业绝大多数份额仍被各地地产散酒所占据,市场份额亟待龙头整合。

集中度:当前低端酒行业CR3不足12%。我国低端酒行业集中度低,龙头牛栏山份额小,以销量口径,2018年牛栏山销量62万千升,约占光瓶酒行业的19%,占整个低端酒的9%;以收入口径,2018年牛栏山收入93亿元,约占光瓶酒行业的14%,占整个低端酒的4%。我们认为随着光瓶酒对盒装酒的持续挤压,光瓶酒龙头未来将整合包括盒装在内的整个低端酒市场,当前牛栏山在低端酒市占率不足5%,低端酒市场CR3不足12%,相较于高端酒市场和次高端市场前三名95%和50%的集中度而言,未来低端酒龙头市占率提升空间广阔。

未来趋势:集中度将持续提升,龙头主要挤占的是杂牌酒份额

趋势:近年来,行业集中度持续提升。从过去来看,近年来随着牛栏山收入快速增长,其在光瓶酒行业市场份额也持续提升。根据欧睿数据(统计口径不同造成结果有偏差,这里我们只看变化趋势),2009年牛栏山在中低端酒的市场份额为9.2%,到2018年增长至38.1%,可见过去几年行业集中度明显提升。

提升逻辑:快消品渠道为王的商业模式注定市场将向龙头集中

快消品走量的商业模式注定市场份额将向头部品牌集中。正如我们本文第二部分所分析的,低端酒更类似走量为主的快消品模式,这种模式下渠道以流通为主,对经销商的铺市能力要求很高,因此,经销商需要具备足够的驱动力。对于龙头酒企而言,其渠道具备两方面优势:

1)单品利润率高,龙头酒企受益于规模优势、成本优势而具备丰厚的渠道利润,牛栏山经销商和终端毛利率分别能达到约25%和30%,而中小酒企成本高而利润微薄,渠道利润率只有10%甚至更低;

2)资金周转快,龙头顺鑫的终端销售商资金一个月可周转1-2次,最高的时候每个月可达3次,相较之下中小酒企周转速度较慢。

因此,高利润和高周转保障了牛栏山渠道充足的利润空间,优秀经销商资源在利益驱动下也会向头部品牌集中,许多经销商只做牛栏山产品,因此渠道忠诚度高、自我驱动力足,渠道扩张推力更大。因此,低端酒走量为主的快消品商业模式决定了渠道利润率低、推力不足的中小品牌容易受到龙头替代,低端酒龙头市场份额有望持续提升。

空间预测:参考空调、乳制品发展路径,未来龙头市占率有望达到20%

他山之石:较早步入成熟期的空调和乳制品行业的发展路径具备借鉴意义。空调行业和乳制品行业与低端酒行业相似,同样经历了由成长期向成熟期的转变。不同的是,空调和乳制品行业进入成熟期的时点更早,而低端酒行业近两年才进入成熟期,因此具备一定借鉴意义。我们通过参考空调与乳制品行业进入成熟期之后格局的演变,预测低端酒行业未来格局的变化趋势。

空调行业:行业进入成熟期后,龙头主要通过提升份额的方式驱动成长,且主要收割的是中小品牌的份额。我国空调行业发展较早,在经历了地产快速发展带来的红利之后,近十年来行业增速明显放缓,2011-2018年行业零售额CAGR仅为2.05%,空调行业进入成熟期。但与此同时,头部企业竞争优势愈发凸显,2009-2018年格力零售额的市场份额从23%一路提升至38%,同比+15pct,同期美的从19%升至25%,排名3-7位的品牌基本保持平稳,而其他中小品牌份额之和则从27%下降至11%,同比-16pct,这表明在行业成熟期龙头格力、美的主要是通过提升市场份额的方式驱动高成长,且主要收割的是中小品牌的市场份额。

乳制品行业:2015年行业增速放缓后龙头份额开始加速提升,同时中小品牌份额明显下降。乳制品行业同样经历了从快速成长期到成熟期的过程:2005-2014年行业快速成长,常温奶市场规模CAGR为10.64%;2015-2019年这一增速降为3.31%,行业开始进入成熟期。随之而来的是行业集中度提升:2015-2019年蒙牛的常温酸奶市场份额从29%快速提升至42%,同比+13pct,而除蒙牛和伊利外的其他品牌市场份额则明显下降,同样证明了行业进入成熟期后龙头通过收割中小品牌进而实现份额快速提升的发展趋势。

预测:对标空调和乳制品,低端酒龙头未来份额有望提升至20%,对应收入空间达400亿元以上。参考空调行业与乳制品格局的演变,我们预测随着低端酒行业整体进入成熟期,牛栏山、玻汾等龙头主要收割的是杂牌地产酒等小品牌的份额,而老村长、红星等竞品份额有望保持平稳。参考乳制品、啤酒、调味品等与低端酒竞争格局相似的食品饮料子行业,龙头伊利、华润、海天在各自市场的份额分别约为38%、23%、20%,我们认为牛栏山在低端酒市场的份额有望从当前不足5%提升至约20%,相当于3倍提升空间,由此可得,若整个低端酒市场规模保持2100亿元不变,那么龙头牛栏山未来收入空间将达到400亿元以上。同时,由于顺鑫在低端酒市场品牌、渠道等壁垒更为显著,成长势头更足,未来市占率有望持续提升。

看好品类:牛栏山、玻汾、江小白是引领行业前行的三驾马车玩家:五大阵营,分化才刚刚开始。光瓶酒市场上群雄逐鹿,品牌众多,正如我们第一部分所分析的,经过几十年的发展演变,逐渐形成了包括名酒光瓶酒、东北光瓶酒、京味二锅头、新兴光瓶酒以及地产酒等五大阵营。

不同光瓶酒品类在品牌力、营销模式、产品包装、区域属性等方面等存在差异,因此五大光瓶酒阵营各具优势,并形成了自己的优势市场:如以玻汾为代表的名酒光瓶酒具备强大品牌优势,便于唤醒全国消费者的品牌记忆;以牛二为代表的京味光瓶酒品质突出,近两年凭借其高性价比优势在全国迅速扩张;以江小白为代表的新兴光瓶酒个性、时尚、高颜值,抓住了年轻消费群体的饮酒需求。

关于几大光瓶酒品类未来走向,我们认为未来行业将由渠道驱动转向消费者驱动,具备品牌品质优势和名酒背书的品牌酒企有望从竞争激烈的光瓶酒行业中脱颖而出。从这个角度出发,我们认为名酒光瓶酒、京味二锅头、新兴光瓶酒在各自价格带的份额有望得以提升,持续收割弱势竞品、地产酒和盒装酒的份额。

京味二锅头—牛栏山:20元以下价格带的王者,未来成长潜力充足

表现:快速成长的低端酒龙头。牛栏山近年来成长迅速,2009-18年收入CAGR高达24.0%,即便是2013-14年行业调整期也保持了10%以上的增长,业绩稳定穿越周期。从2019年来看,在省外市场高增长的带动下,牛栏山全年继续保持快速增长势头,预计华东样板市场全年增速超40%,整体收入增速有望达20%。同时,随着牛栏山产品结构加快上移,我们认为白酒净利率有望持续提升。

成长驱动力:牛栏山成长逻辑清晰,收入端是持续全国化驱动的覆盖率提升逻辑,利润端是产品结构提升驱动的净利率提升逻辑。具体而言:

第一,收入端:首先空间来看,正如我们上文分析的,在低端酒市场规模不变的情况下,牛栏山未来份额预计有3倍以上提升空间,未来收入空间有望达到400亿;其次实现路径来看,牛栏山持续全国化为收入增长提供不竭动力,公司当前继续以提升市场覆盖率和占有率为主,目前仅实现初步全国化,2018年已经形成了22个过亿市场,后续在加大招商+渠道下沉的带动下,公司有望从初步全国化走向深度全国化。参考华东样板市场,目前牛二终端覆盖率达到95%以上,其他地区很多仍不足50%,未来覆盖率有望逐渐提升。

第二,利润端:在市场覆盖率提升的基础上,公司将继续优化产品结构,未来20-50元价位是重点方向,从今年来看公司新品如珍品和精制陈酿等动销明显好于去年,我们预计高价位产品占比提升将带动净利率持续上移。参考成熟市场情况,北京市场当前白牛二仅占比约30%,且占比呈逐渐下降趋势,净利率预计已达到15%以上;华东样板市场2019年白牛二占比已降至65%-70%,去年约为72%,预计20元以上产品占比超过30%,我们预计其他市场有望复制成熟市场的产品结构提升路径,实现净利率的稳步提升。

名酒光瓶酒—玻汾:40元价格带独占鳌头,老名酒加速回归

表现:业绩持续高增长。近年来玻汾业绩快速增长,2015-18年山西汾酒的低价酒收入CAGR高达42%,在汾酒中占比持续提升。2019年玻汾延续快速成长势头,我们预计2019年前三季度玻汾继续实现50%以上的增速,预计在公司收入占比已超过30%,成为公司除青花之外的另一重要增长点。

成长驱动力:品牌势能强势回归,全国化铺市加速。第一,玻汾具备品牌优势:玻汾是汾酒的老牌产品,早在上世纪就曾家喻户晓,很多消费者对汾酒的记忆停留在玻汾,因此具备品牌势能回归的先天基础;第二,近年来公司将玻汾推向全国:正因为玻汾具备品牌记忆,公司将玻汾定位为引流产品,以玻汾为基础进行消费者培育,今年公司加大了对玻汾的投入布局,要求重点市场终端铺市率达80%,确保店店有玻汾,从而将玻汾迅速推向全国;第三,40-50元价格带无竞品:玻汾在所处价格带竞争优势明显,品牌力与品质明显高于其他产品,性价比优势突出。

新兴光瓶酒—江小白:创造风口、站在风口的小酒奇迹

表现:小酒风口的创造者和受益者,成立至今保持高增长。江小白是近年来快速崛起的小酒企业,2012年首次亮相以来,江小白迅速从一个营收几千万元的初创品牌成长为小酒行业的领军企业,2018年公司营收已突破20亿,几乎每年都保持翻倍增长,堪称白酒品牌成长的奇迹。

成长驱动力:定位年轻群体,精准的社会化营销和细致的渠道运作造就小酒奇迹。我们认为江小白的成功离不开以下几点:1)品类方面,江小白聚焦新生代,将80后、90后定位为目标人群,通过深入人心的文案引起年轻群体共鸣,打造轻口味产品以更加迎合年轻人需求;2)营销方面,精准的社会化营销是江小白和传统酒企最大的不同,江小白通过互动为主的线上社交传播,引发用户互动、增强用户粘性,通过打造IP和植入的方式进行IP化营销;3)渠道方面,江小白深度分销,由总经销商直接铺货给餐饮终端,将餐饮渠道作为突破口,采用人海战术精耕细作,精准的品牌营销与细致的渠道运作共同造就了江小白的成功。

投资建议投资建议:把握并分享光瓶酒行业风口上的红利。总结而言,光瓶酒行业是白酒存量竞争时代下最具竞争力的细分子行业之一,未来几年仍将处于规模扩容、集中度提升的快速成长期,我们预计未来五年规模CAGR达到15%,龙头份额提升至20%(3倍空间),建议投资者把握并分享光瓶酒行业发展的红利。具体标的而言,我们重点推荐20元以下价格带的王者顺鑫农业以及40元价格带独占鳌头的玻汾(山西汾酒),其共同点在于其在所处的价格带均具备无出其右的品牌力与性价比优势,且全国化进程加速进行中,同时看好江小白在小酒品类中对年轻群体占有率的持续提升。

获取报告请登陆未来智库。